开云kaiyun.com是股票的净买家(买入金额比卖出多)-kai云体育app官方下载app最新版本-kai云体育app官方登录入口

晚上好~

昨年,共事小Z 加入了买基金的阵营。眼看好意思股、A股蹭蹭涨,她琢磨小资金试试水也可以。

畴昔几个月,体验还可以,每次大开账户,齐喜笑貌开。然后就越买越多,定投的金额也在加大。

这两天,又到了定投的时候,她哇地一声,说几个月的盈利清零了,还亏了点。

小Z嘉赞:「何如我就这样灾难呢,一买就跌,那现时还能买吗?」

后台也收到不少留言,让我们聊聊对股市的认识,今天从巴菲特的1个小测试提及。

01

1997年,巴菲特在鞭策信里发出了「灵魂三问」:

淌若你筹划终身吃汉堡包,但你不是牛肉坐褥商,那么你应该但愿牛肉价钱高涨照旧着落?

相似,淌若你筹划买辆汽车,但你不是汽车制造商,那么你应该但愿汽车价钱高涨照旧着落?

谜底可想而知,显明价钱越低,抵破费者越有益。

第3个问题就很诡秘了,淌若改日5年,你是一个净储蓄者(有捏续的现款流投资),那么你应该但愿股票阛阓高涨照旧着落呢?

在巴菲特看来,许多投资者、尽头是年青东说念主齐搞错了这点。

他们在改日几十年,是股票的净买家(买入金额比卖出多),股价高涨会举高老本,可是他们却为加价的「汉堡包」兴盛,为着落感到愁肠。

事实上,只好那些只怕要卖出股票的东说念主,才该为股价高涨而欢娱,潜在的购买者更可爱股价着落。

02

股神的小测试,还挺有启发的。有时候,我们把想维滚动一下(短期→永恒),心态就会相比好过。

天然,这里有两点要预防——

一来,买入永恒高涨的资产。

以前看过一个故事,一位父亲生前留住字条,说给孩子留了一大笔遗产,埋在某个场地。

孩子兴冲冲跑去挖矿藏,驱逐挖出来好几箱BP机(传呼机)、年衰老。

这齐是三十年前最贵的东西,现时只可当褴褛卖。

究其原因,电子、制造业的期间转换快,居品又容易批量化坐褥,贬值得狠恶。

想永恒捏有,务必得选那些能永恒跑赢通货扩展的资产,才叫作念信得过的增值。

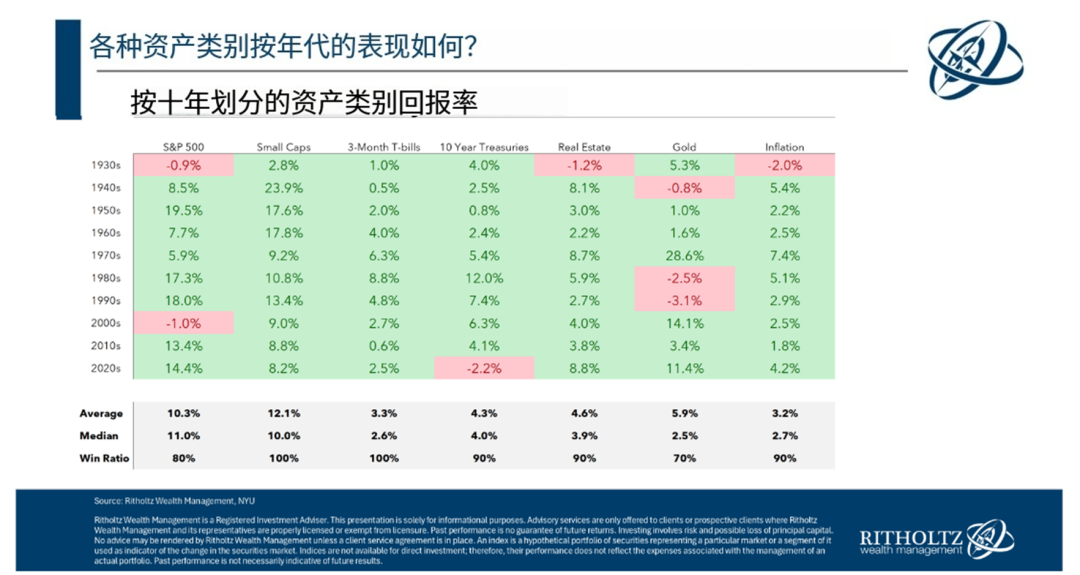

纽约大学(https://shorturl.at/eqtUn)有个数据库,记载了1928年来,股票、债券、地产、黄金、现款的好意思国大类资产陈述。

畴昔100年,股票(年化9.97%)的永恒报酬率是最高的。

越过黄金(+5.12%)、债券 (4.50%)、房地产 (+4.23%)。现款陈述率3.3%,和通胀率(3%)差未几。

尽头说一下,这里的股票,用的是指数陈述,不是个股。

个股的风险相比高,也曾的手机「王者」摩托罗拉、诺基亚,如故是时期的眼泪了。

指数有一套选股顺序,依期「以强凌弱」,可以买入这个时期最狠恶、最能创造价值的一批公司。

现时标普500指数的最大身分股是苹果,它引颈了智妙手机行业,让投资者共享到科技跨越带来的红利。

03

第二点要预防的,是作念好资金安排、资产建设。

从纽约大学的数据中,我们还能赢得1个论断:跑赢通胀的资产,险些齐在某段时候渡过「失去的十年」。

比如黄金在80、90年代格不相入;股票在1930年代的大躲避、2000年的两次泡沫中阐发欠佳。

这种情况很稀有,几十年发生一次,但淌若你是永恒投资,「黑天鹅」恐怕是避不开的。

这里说3个小贴士——

一是用闲钱投资。

股市永恒陈述固然看起来很好意思好,但进程难以承受的进度可能远越过你想像。

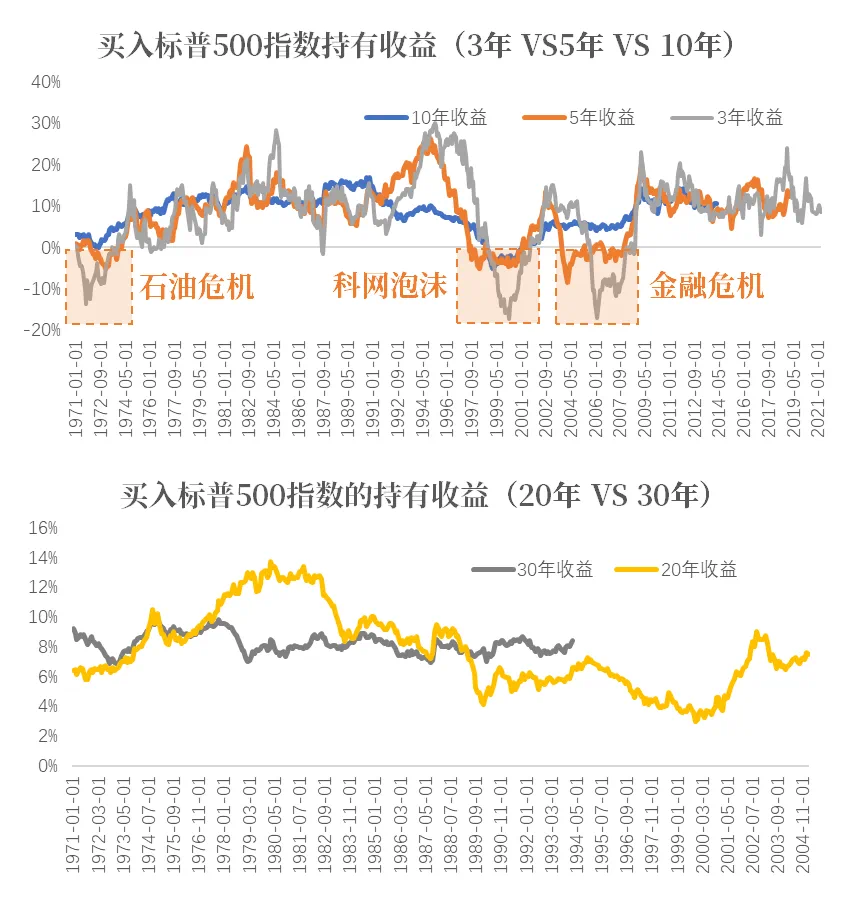

好在时候拉得越长,投资笃定性(收货概率、平均陈述率)就越高,比如标普500指数30年的年化陈述,可以强壮在「7%-10%」

图源:东财choice

图源:东财choice淌若你的资金只可短期使用,笃定性相对低,可能赚、也可能亏一大笔,驱逐不能计议。

反之领有永恒只作念投资用途、不会草率动用的资金,你不需要频频去不雅察阛阓,就能用更收缩的格局赢得高度可计议的效果。

*拓展阅读:怎样用「钞票池塘」收拾好你的钱? ]article_adlist-->二是资产建设 + 拉永恒看历史走势。

资产建设,便是把资金放在关连性较低的资产里,当某个居品着落时,另一个频频不受影响,以至还可能会高涨,起到1+1>2的效果。

最常见的,便是股票和债券的搭配。你还能通过买入不同阛阓的股票(比如中国、好意思国),进一步漫步风险。

一些平台(www.portfoliovisualizer.com)提供回测功能,陋劣我们稽查资产搭配的永恒走势(回测时候越长越好,如30年+)。

在这个进程中,我们可以好好想考,我方的风险承受才气。

-买入后,最多会跌些许?

-我可能亏些许?我能否承受损失?

-我会不会低点「割肉」?

拿共事小Z来说,她现时每月定投2000块,累计金额上万了,有时候涨跌波动上百块,心里不太从容。

那么,她就可以合适裁减定投金额(如每月500块)。

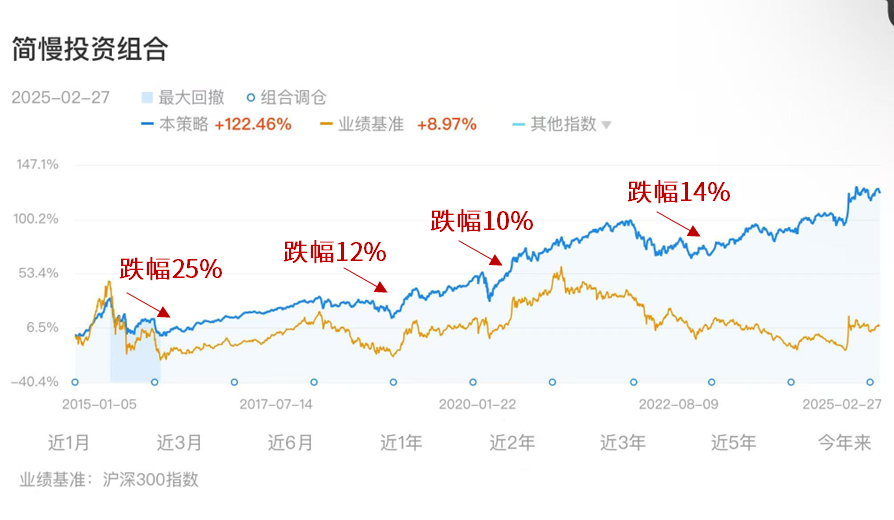

以极简为例,畴昔十年赚了120%,但最大回撤有25%,也便是参加1万,顶点情况下亏本2500块。

图源:且慢「简慢组合」;

图源:且慢「简慢组合」;注:简慢是在极简投资想路上升级的投顾组合

只消我们在阛阓内,投资只会越来越多,盈亏金额也会同步放大。

淌若承受不住损失,不妨减少股票的比例,以我方能接管的限制为主。

我们东说念主生不会只碰到一次熊市,当你有作念好准备,承受能承担的波动,才可能赢得风险背后的报酬。

三是年级越大,越要增多安全资产(现款、债券)比例。

假定你现时投资1万块,接下来两年的收益率是:

(1)-10%,+20%

(2)+20%,-10%

得手收益有分裂吗?谜底是莫得影响,两年后你齐能赚1.08万(1*1.2*0.9)。

但淌若投资金额,迟缓增多呢?照旧1万块,每年年头各投5000元——

第一种「先亏10%,后赚20%」的情形下,你在两年后的总资产来到11400元;

*第一年末:5000*(1-10%)=4500元;第二年末:(4500+5000)*(1+20%)=11400元。

第二种「先赚20%,后亏10%」的情形下,两年后你只好9900元;

*第一年末:5000*(1+20%)=6000元;第二年末:(6000+5000)*(1-10%)=9900元。

在投资期的中后期,你的大部分钱如故下注了,此时阛阓大跌带来的损失,雄壮于投资前期出现负报酬率。

是以,淌若你快退休了,可以提升债券资产的占比,这样一来资产价钱变动更空隙,心里没那么慌。

04

最近,宏不雅上的大音讯许多,像是好意思国加关税、俄乌可能和谈等等。

这些音讯的变化,天然会影响阛阓的走势。不外,正如芒格所说「宏不雅是我们必须接管的,微不雅才是我们可以奋发蹈厉的」。

我们莫得才气计议改日,但可以专注我方大约截止的方面,创造安全感,举例:

备好挫折计议金、不要借款投资、意识我方、了解投资的阛阓、资产建设截止风险等等。

这些事情很像须生常谭,并不如某些高妙的模范、期间眩惑东说念主。但它们的指标也并不是为了提升报酬,而是在让我方立于所向无敌。

好啦,但愿今天的共享能让你捏有更宽心,晚安🌹

迟早听简七,get有效又易懂的搭理学问

扫码了解一下~↓↓↓

点击阅读原文开云kaiyun.com,零基础学搭理~

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP